美股暫時化解作頭疑慮,台股殖利率高可望吸引中長線買盤進駐,520行情先由物超所值的實質績優股站穩腳步,未來成長能見度高者表現空間更大。

原先擔憂美國科技股對亮麗的財報反應鈍化,就在關鍵的時刻,亞馬遜與蘋果的股價先後創下歷史新高,NASDAQ指數突破均線糾結區,重新站回所有均線之上。是不是另一波段的攻擊發起?仍不敢斷言,至少暫時化解作頭疑慮,對台股有正面幫助。

美國科技股轉強 暫化解作頭壓力

至於美股短線後勢是高檔區間整理還是波段再漲,必須觀察景氣基本面的強度與FED貨幣緊縮政策是否加速而定。就新公布的四月美國新增非農就業人口為16.4萬人,雖不及華爾街日報市調分析師所預期的17.5萬人,但四月失業率從三月的4.1%降至3.9%,已創下2000年12月以來新低。

新增就業人數衝不上去,而失業率卻降低,代表美國的就業市場基本上已趨近於充分就業。依此,可以模擬一種狀況,當想找工作的人大部分都找到工作了,新增就業人數肯定會越來越低,這意謂著目前景氣仍在擴張軌道上。

若以相對嚴格的標準檢視失業率,也就是將被迫屈就兼職工作及放棄求職者計算在失業人口內,美國四月失業率也是從上個月的8%降至目前的7.8%,持續下降中。

只要維持這樣的慣性,占美國GDP七成的消費數據就容易維持擴張熱度。接下來要觀察FED的貨幣政策,目前能引發FED加速升息的主要因素在通膨,這又可分為薪資增漲壓力與國際原油價格上漲兩方面。

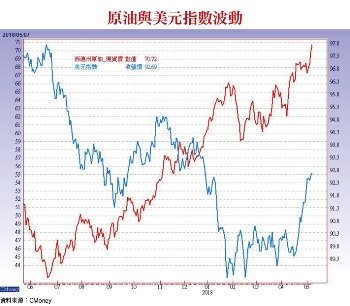

油價持續上漲 恐成加速升息引爆點

根據美國新公布的薪資概況,四月平均每小時工資比三月增長0.1%(低於市場預期的0.2%),比去年同期增長2.6%(低於預期的2.7%)。

時薪增速緩和可能會紓解市場對通脹壓力迅速增加的躭憂,同時也可能會讓美聯儲(FED)不至於加速收緊貨幣政策的步伐。不過,畢竟失業率持續降低,終將刺激薪資加速上揚而造成通膨壓力上升,仍得持續追蹤。

另外,目前對通膨威脅的最大因素非國際原油價格莫屬,截稿前西德州原油期貨價格已突破每桶七十美元,布蘭特原油期貨價格也在每桶七五美元以上,這般走勢將持續推升所有原物料價格,全球製造業的成本將持續墊高,容易造成市場通膨預期。觀察美國ISM製造業價格指數變化,四月ISM製造業價格指數已上升至79.3,創七年新高。

由於製造業價格指數為ISM採訪採購經理人對於未來原物料價格的看法,原物料價格的上漲會影響製造商的生產成本,並由上游逐漸往下游傳導至終端客戶,最後反映在通膨數據上,為美國CPI的領先指標。

現階段國際原油價格若持續上漲,不但將加速製造業的成本上揚,連服務業的成本也將透過物流運輸成本傳導至各行各業,這有可能是促使FED加速升息的最後一根稻草,並牽動股市資金的風險偏好,不得不留意。

台股景氣擴張 升息是隱憂 區間整理個股表現

由前述的外部環境來看,企業財報優於預期與景氣基本面維持擴張軌道是正面的,可能引發FED加速升息的通膨因子(油價等)是負面的。目前兩股力道的拉扯,正進入短兵相接,綜合研判,美股S&P500指數呈現區間整理的機率最大。再把焦點拉回國內,影響股市的因素也是好壞參半。

由於近期美元指數維持相對強勢,短時間內很難期待藉由外資的大量買超來推升加權指數。不過,雖然指數空間不大,個股表現的機會仍多,重點就在財報的基本面強度。

觀察國內眾多法人之預估,整體上市櫃公司第一季的獲利將比去年同期增長約9.5%∼12%範圍,全年度整體獲利年增率可望維持10%,雖然略遜於美股,但也墊高了下檔支撐。尤其台股目前的整體現金殖利率仍高達3.8%,放眼全球主要市場仍名列前茅。

觀察財政部統計處公布的四月進出口數據,四月台灣出口金額為267.3億美元,年增10%。顯然,整體上市櫃公司的四月營收,應該優於預期居多,呈現淡季不淡,有個股表現的空間。

高殖利率個股 為階段性選股策略

由於去年台股整體上市櫃企業獲利約2.19兆元新台幣,根據各公司股利政策估算,預計整體上市櫃公司今年將配發現金股利約1.3兆元,將持續吸引長線資金(如壽險資金)投入,先前推薦的台塑四寶即為典型指標。

台股近期雖面臨中美貿易戰、美國升息等因素干擾,尤其強勢美元導致外資連續性賣超提款。不過,台股仍有不少高殖利率的個股,目前又即將進入行業旺季,是階段性防禦策略的好標的。

例如光隆(8916),原主要經營羽絨原料販售,現階段為上游羽絨原料精洗到下游成衣與家居紡織製造垂直整合業者,也陸續進入大陸與越南設廠生產,目前銷售產品結構成衣占比四四%、羽絨原料佔比26%、家紡占比約24%。

銷售地區以日本佔比約40%,美國佔比27%,中國占比11%。羽絨原料來源主要為水禽類鴨與鵝,中國為鴨與鵝最大養殖國,佔世界總量的60%,是全球最大羽絨供應地區。

由於2017年起,中國環保風暴吹向農牧養殖業,對家禽養殖場的汙水排放進行更嚴格的稽查,使羽絨價格開始上漲,累計2017年鵝絨上漲一成,鴨絨上漲四成,預估未來環保政策將延續。

隨著全球溫度變化越趨劇烈,夏日越熱、冬天越冷,各地均創下歷史紀錄低溫,將更加有利於羽絨產品的功能性訴求,冬季對高度保暖作用的羽絨需求有增無減,根據Euromonitor passport data 顯示,2016∼2021年全球戶外運動休閒服飾之平均年複合成長率分別為6%,成長力道優於其餘服飾。

目前全球景氣復甦,且即將進入拉貨旺季下,預期羽絨價格將進入漲價循環。去年越南廠火災後,設備為全新建置,效率將高於其他數十年的老舊設備,羽絨事業部分,預期營收將成長30∼40%,多數來自於價格上漲貢獻,漲價趨勢帶來低價庫存利益,毛利率預估為10∼12%。

成衣事業方面,主要產品為戶外高附加價值的GORE TEX 外套,也囊括國外政府羽絨服及睡袋等多樣產品,2018年預期營收可年增10∼15%,主要動能來自Marmont、Mont-Bel等。光隆另與全家合作銷售成衣,今年預期可持續成長至2.5億元。

家用紡織事業方面,生產基地跟羽絨原料很貼近,旺季是下半年,日本市場佔家紡營收八五%,2018年公司將受惠大客戶宜得利訂單重返成長,另外,光隆亦積極開發新客戶MORIRIN(日本羽絨產品電商)等,成長可期。

整體而言,光隆今年營運回復正常,羽絨部分受惠報價上漲,預期可成長40%,成衣在訂單持續成長下,將有雙位數成長,家紡受惠火災重建順利,營收可望回到2016年水準,整體營收可望有20%以上的年增率,毛利率因羽絨占整體營收比重增加,略較2017年改善,法人預估營業利益可望達5億元,火災賠償約八百萬美元,預估稅後EPS約為5.65元。現金股利3元,目前殖利率高達6%,是攻守兼具的防禦型標的。

【詳細內容請參閱最新一期《理財周刊》924期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言